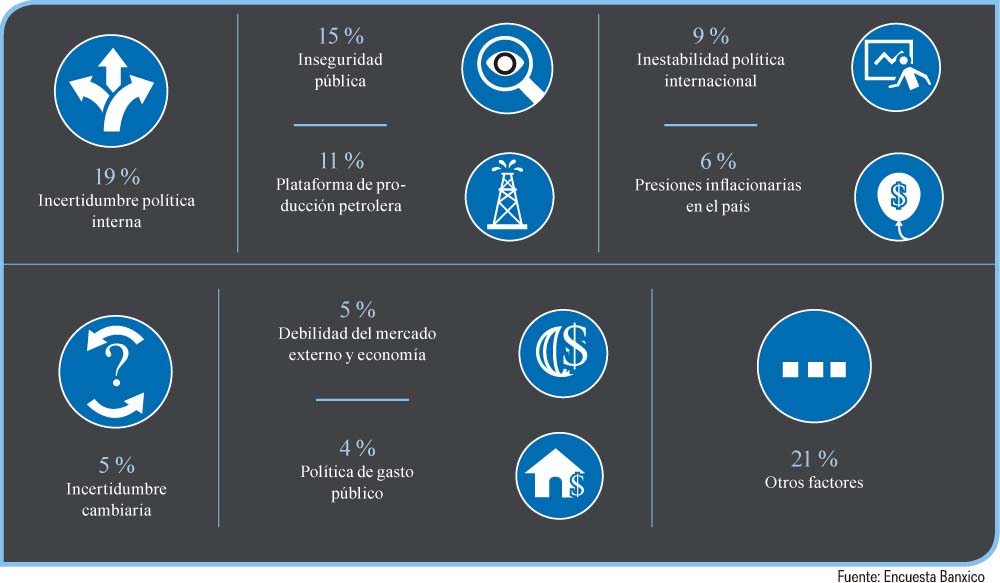

Cerradas elecciones presidenciales, volatilidad de las inversiones y de los precios del petróleo, así como un posible colapso del TLCAN son sólo algunos de los factores que incidirán en el rumbo de México en los siguientes meses. Frente a este escenario, ¿cómo deberá actuar la industria en su conjunto y cuáles serán sus fortalezas?

Ricardo Donato, Danahé San Juan y Eduardo Luis Hernández

Desafiantes, más no exentos de oportunidades, los tiempos que corren pondrán a prueba el tesón de fabricantes, empresas y líderes del sector. La coyuntura, en efecto, no será la más favorable e, incluso, podría minar el buen paso que ha mostrado en los últimos años.

Según el último reporte del Banco Mundial (BM), Perspectiva Económica Global 2018, el retraso en las negociaciones o ruptura definitiva del Tratado de Libre Comercio de América del Norte (TLCAN), la Reforma Fiscal de Estados Unidos y los reñidos comicios presidenciales de julio próximo representan los tres grandes escollos que amenazan la estabilidad macroeconómica del país.

La desaceleración de los negocios es, hasta el momento, su efecto colateral más visible: “2018 será un año complicado. El gobierno debe gastar algo de dinero durante el primer semestre, lo que nos brindará infraestructura, pero en el segundo quizás se frene un poco la inversión”, señala al respecto Darío Ibargüengoitia, presidente electo de ASHRAE Capítulo Ciudad de México y especialista en la industria HVACR.

Pero aun en medio de la “tormenta perfecta”, como ha llamado metafóricamente el politólogo mexicano Jorge G. Castañeda a la combinación de estos tres factores, surge también la posibilidad de conjurarla. Ésta es la opinión de Guitze Messina, director ejecutivo de HARDI México, para quien “en toda crisis hay también oportunidades, y quien prepare su negocio para competir con base en niveles superiores de servicio, tecnología que reduzca costos y mejores tiempos de respuesta al cliente, estará mejor posicionado para cuando la economía repunte”.

De momento, las turbulencias económico-políticas persisten y, con ello, su impacto sobre una industria todavía en proceso de expansión.

Los desafíos externos

Sin duda, uno de los riesgos latentes que más amenaza a las finanzas del país es la prolongación de las renegociaciones del TLCAN o, en el peor de los casos, el colapso del mismo. “[La salida] podría descarrilar el crecimiento de México en el mediano plazo a través de una caída del comercio”, señala el reporte del Banco Mundial.

Para la mayoría de los expertos, sin embargo, es complicado un rompimiento unilateral del gobierno encabezado por Donald Trump. “La mayoría de los estados y los negocios de esa nación están conscientes de que el Tratado es positivo para ellos; por ende, sería muy difícil lograr una aprobación, pues para derogarlo es necesario el consentimiento del Congreso”, comenta Messina.

Como señala el ejecutivo de HARDI, la administración Trump ha hecho de la renegociación su principal arma de cabildeo político: primero como instrumento de campaña, al señalar al Tratado como el principal responsable de la falta de empleo de millones de estadounidenses y, posteriormente, como chantaje para impulsar sus iniciativas, como la polémica construcción de un muro en la frontera entre México y EEUU.

Pero el desempleo en varios de los estados de la Unión Americana, prosigue Messina, es consecuencia directa del auge de la automatización, y no por trasladar empleos al sur de la frontera: “No hay que olvidar que EEUU tiene más desacuerdos comerciales con Canadá que con México”.

En relación al impacto de esta situación sobre el sector HVACR, Messina enfatiza que actualmente “no se están negociando impuestos de frontera ni productos industriales, por lo que la industria no debería verse afectada por la renegociación”. Y, de darse una eventual disolución del Tratado, la decisión sería llevada a la Corte Suprema de Justicia de los Estados Unidos por las empresas y asociaciones perjudicadas.

“Prueba de ello es que varias de las promulgaciones unilaterales de la Casa Blanca se han llevado a Corte y no han podido pasar”, apunta el director. Como ejemplo recuerda a la propia HARDI, que demandó a la administración de Barack Obama en 2014 por la implementación errónea de estándares de eficiencia.

“El resultado fue muy positivo para la industria, ya que el gobierno tuvo que cambiar su metodología y ajustarse a la recomendación de HARDI. Por ello, es muy poco probable que el TLCAN se elimine. Lo que sí podría ocurrir es que se modifique, a fin de que Trump pueda cantar victoria, si bien el efecto neto no debería ser muy grave para el sector HVACR de México”, subraya Messina.

“El resultado fue muy positivo para la industria, ya que el gobierno tuvo que cambiar su metodología y ajustarse a la recomendación de HARDI. Por ello, es muy poco probable que el TLCAN se elimine. Lo que sí podría ocurrir es que se modifique, a fin de que Trump pueda cantar victoria, si bien el efecto neto no debería ser muy grave para el sector HVACR de México”, subraya Messina.

Por su parte, Darío Ibargüengoitia agrega que, en un escenario de ruptura total, “sí habría afectaciones importantes”, debido a que muchos fabricantes del sector poseen plantas en EEUU, sobre todo de componentes. Tal emergencia, prosigue, implicaría aranceles para el paso de productos.

No obstante, el también expresidente de Sustentabilidad para México prefiere guardar una postura menos alarmista: “No es catastrófico si EEUU se sale, aunque no creo que lo haga. Además, hay otras herramientas y mecanismos para seguir con o sin TLCAN”.

Ibargüengoitia añade que, de momento, las renegociaciones no han impactado significativamente al sector HVACR y, de comenzar a hacerlo, su recomendación es simple: “Pienso que debemos hacer nuestro mejor esfuerzo, no preocuparnos, sino ocuparnos. No hay que esperar a lo que decida el gobierno. El dólar, en cambio, podría subir y eso sí nos puede afectar más”.

Cabe recordar que, medida por el tamaño del Producto Interno Bruto (PIB), la economía mexicana ocupa el lugar 16 a nivel mundial, con 987 mil millones de dólares en 2017, según datos del Fondo Monetario Internacional. Se trata, pues, de un mercado con un peso específico para empresas y fabricantes de múltiples sectores, el HVACR incluido.

La clave, apunta Ibargüengoitia, pasa por la diversificación económica y la no dependencia en un solo tratado comercial: “Debemos seguir entablando relaciones comerciales con otras potencias, como China o Japón. También con los países de América Central y del Sur, donde estamos caminado muy bien. Somos un mercado privilegiado”.

Los desafíos internos

De acuerdo con los especialistas consultados, es normal que la actividad comercial de México entre en un impasse como consecuencia de los comicios electorales de 2018. Lo anterior porque para las empresas e inversionistas es necesario conocer los resultados antes de tomar nuevas decisiones.

Darío Ibargüengoitia comparte esta perspectiva: “El impacto de las elecciones será grande. Frenará un poco las inversiones y proyectos, sobre todo a mitad de año, pero después se van a reactivar. Estamos en un buen momento y habrá mucho crecimiento en 2019. Sin importar quién gane, México tiene buenas perspectivas”.

Por su parte, Guitze Messina comenta que “lo ideal sería que México se aparte de este esperar a ver, ya que los mercados y negocios globales están pasando por muy buen momento. Sin duda, es muy posible que haya una reducción en la oferta residencial, pero hay que estar preparados para un aumento en las exportaciones de productos y servicios comerciales no petroleros”.

Según el Instituto Nacional de Estadística y Geografía (Inegi), durante los primeros 11 meses de 2017 las exportaciones mexicanas sumaron 373 mil 669.6 millones de dólares, es decir, un aumento de 9.7 por ciento en relación al año anterior. Esta cifra, señala el Instituto, es la más alta del último sexenio, sobre todo si se toma en cuenta que 2015 y 2016 fueron dos años en los que sólo se registraron caídas.

Este repunte, sin embargo, tiene sus claroscuros, pues el monto de las importaciones en 2017 alcanzó los 387.3 mil millones de dólares, un alza de 8.6 por ciento durante el periodo citado. En otras palabras, México continúa comprando más de lo que vende, por lo que la balanza comercial total registró un déficit de 10 mil 708 millones de dólares, 18 por ciento más que en 2016.

La buena noticia, destaca Messina, es que las exportaciones de productos fabricados en México van más allá de los hidrocarburos y llegan hasta las economías más grandes del mundo, desde EEUU a China. Esta circunstancia, refiere, “obligará al país a continuar a un ritmo económico más normal de lo acostumbrado”.

Datos del Banxico respaldan su análisis. En efecto, el sector petrolero dejó de ser el sostén de la economía mexicana, algo que ya se preveía desde 2015. Tan sólo en 2017, arrojó un déficit de 16 mil 670 millones de dólares, una cifra 30 por ciento mayor en su comparación interanual.

De hecho, si se descuenta la balanza petrolera, representada por los sectores agropecuario, extractivo y manufacturero, México sumó un superávit de 5 mil 952 millones de dólares (el primer balance positivo desde 1995), justo la cantidad por la cual el desbalance petrolero excede el déficit total del país.

Los especialistas, en este sentido, coinciden: a pesar de los nubarrones, el dinamismo de las exportaciones mexicanas seguirá impulsando a la economía, cuyo motor principal seguirá siendo el segmento manufacturero y, en específico, el automotriz, que por sí solo representó 12 por ciento de la actividad exportadora en 2017.

“No debemos pensar que el país se va a caer, que si el nuevo presidente o el TLCAN. Hay buenos y fuertes cimientos para seguir creciendo. El mensaje es sencillo: sí, reserva, pero no frenar la inversión ni tener miedo. México va caminando bien”, sintetiza Ibargüengoitia.

Las fortalezas del sector

Las fortalezas del sector

Pese a los retos coyunturales, la industria HVACR seguirá manteniendo tasas de crecimiento positivo durante los siguientes años. Los expertos consultados coinciden en que la actividad constructiva e inmobiliaria seguirá siendo uno de sus pilares. Sobre este tema, el Banco Inmobiliario Mexicano calcula un aumento de 8 a 10 por ciento en dicho segmento, de acuerdo con el PIB de 2.1 por ciento estimado para México en 2018.

Menos optimista es Alan Beaulieu, director de ITR Economics, quien durante la pasada Mexican Summit at 2017 Annual Conference, organizada en Las Vegas, pronosticó que la construcción, tanto residencial como no residencial, experimentará un decrecimiento moderado en los primeros meses del año.

Esta circunstancia, matiza Messina, obedece a que “entramos a un periodo en que ambos sectores [el HVACR y el de la construcción] bajan estacionalmente y porque venimos de números récord de construcción de 12 trillones de pesos en 2017”. En la última década, precisa, “la edificación registró una variación dentro del rango de 8 a 10 trillones de pesos, por lo que se espera que su valor sea superior a los 8 trillones, en 2018”.

El directivo de HARDI México, a su vez, prevé que la demanda residencial de sistemas de climatización disminuirá ligeramente este año. De ahí que deba ponerse “mayor énfasis y atención al segmento comercial, pues es el que estará repuntando”.

En efecto, una de las tendencias que marcó 2017 fue el desarrollo de macroproyectos comerciales en metrópolis y sitios turísticos del país. La tendencia continuará, pues se tiene previsto una expansión de alrededor de 2.1 millones de metros cuadrados más en desarrollos de este tipo.

Como ya ha señalado Jorge Waldemar Sosa, consultor LEED GA y líder en productos y servicios para la industria de edificios sustentables, mientras la tasa de urbanización siga aumentando (70 por ciento de la población vivirá en ciudades para 2050) y la inversión privada se mantenga estable, la actividad constructiva seguirá impulsando la densidad de las edificaciones y, en consecuencia, la demanda de equipos y soluciones HVACR (“Oportunidades para el sector en la edificación”, Mundo HVAC&R, Año, XII, Núm. 152, Dic. 2017).

El otro gran estímulo provendrá de la transformación digital. Cada vez más, los grandes fabricantes invierten en el desarrollo de herramientas y dispositivos más inteligentes, rápidos y pequeños, es decir, con mayor capacidad de decisión y que utilicen estrategias de eficiencia y ahorro energético.

Actualmente, existen microprocesadores tan potentes capaces de incorporar el Internet de las Cosas (IoT), Big Data, conectividad Bluetooth, Wifi, BACnet y otras funciones adicionales de análisis de datos.

“El Internet de las Cosas nos hace mirar hacia el futuro y vamos a seguir introduciéndonos en ese mundo. Los inversionistas deben apostar a ello. Un edificio no puede ser sostenible sino cuenta con datos confiables ni un control inteligente para mejorar. Hacía allá se encamina la industria, en definitiva”, sostiene Darío Ibargüengoitia.

No menos importante será el tema de la sustentabilidad, pues mientras más se intensifica el fenómeno del cambio climático y el clima se vuelve más extremo en diversas partes del mundo, más sofisticadas son las necesidades de confort de los usuarios y, por lo tanto, de refrigerantes y sistemas HVACR más amigables con el medioambiente. De ahí el compromiso del gobierno en disminuir en 35 por ciento el uso de sustancias agotadoras de la Capa de Ozono para 2018, y de un 60 por ciento para 2022.

Los desafíos son vastos y exigirán el máximo a cada uno de los miembros y empresas del sector. De momento, Guitze Messina esboza el camino a seguir: “Está en nosotros hacer las cosas cada vez mejor y así convertirnos en ejecutivos con una gran visión de futuro. Hay que prepararnos para estar por encima de la competencia y ser líderes en servicio y ejecución versus sólo tener precios bajos. Cada cual podrá verse en el espejo dentro de unos años y sabrá que su realidad se basó en las decisiones que tomó hoy”.

Tendencias globales del sector Tendencias globales del sectorSegún la última encuesta sobre perspectivas económicas publicada en el ASHRAE Journal, las grandes empresas y fabricantes HVACR prevén ventas récord a nivel global en 2018.Realizada semanas antes de la feria AHR Expo de Chicago, la encuesta reveló que 89 por ciento de las empresas pronostica un crecimiento “bueno” o “excelente”. El 74 por ciento de los encuestados, de hecho, espera aumentos superiores al 5 por ciento.Siete de cada diez de los encuestados coincidió en que los segmentos que más impulsarán la expansión del sector en 2018 son el residencial y el comercial ligero, seguido de los edificios de oficinas e institucionales, así como escuelas, centros de datos, hospitales y la manufactura. Asimismo, el 45 por ciento de las organizaciones mencionó a la construcción como un motor para el desarrollo del sector.La encuesta de ASHRAE destaca que la confiabilidad en los sistemas, junto a la eficiencia energética y los costos de inversión más bajos serán los factores detrás de las decisiones de compra. Este optimismo coincide con lo pronosticado en el último reporte elaborado por la consultoría PR Newswire titulado Mercado de Sistemas HVACR: Análisis de la Industria Global, Tendencias, Tamaño del Mercado y Pronósticos al 2023. De acuerdo con este estudio, el mercado mundial registrará una tasa de crecimiento anual compuesto (CAGR, por sus siglas en inglés) de entre 5.5 y 5.9 por ciento, del periodo que va de 2017 a 2023. Con ello, el valor total del sector pasará de 81.1 a 130.7 mil millones de dólares para el final de este ciclo. La industria de alimentos y bebidas procesadas será clave para esta expansión, pues demandará más equipos de refrigeración, de transporte y almacenamiento en frío. Tan sólo en 2015, este segmento representó una participación de casi el 26 por ciento de los ingresos totales a nivel mundial, siendo el segmento de los evaporadores el producto más valorado. Los jugadores clave, señala el reporte, seguirán siendo transnacionales como Daikin, Johnson Controls, Zamil Air Conditioners, Lennox Internacional, Honeywell International, Ingersoll Rand, Samsung Electronics, Siemens Building Technologies, entre otros. |